微信扫一扫

[ 移民专家咨询 ]

[ 移民专家咨询 ]

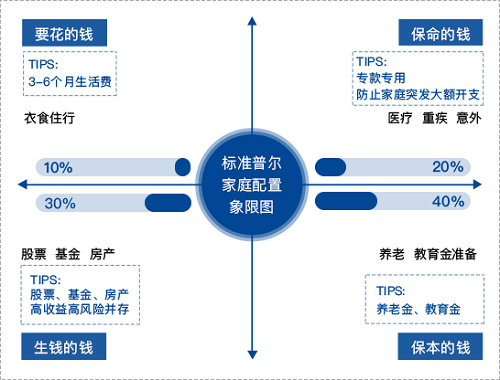

下图是标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭资产配置方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。

中国家庭的资产配置的不合理之处

有几个数据先给大家看看,《中国城市家庭财富健康报告》数据显示:

1、我国城市家庭的户均总资产规模161.7万元,户均可投资资产规模55.7万元。3、家庭总资产配置中,房产占比高达77.7%。金融资产配置仅占11.8%。

一是,家庭住房资产占比过高,挤压了金融资产配置。较高的房产比例吸收了家庭过多的流动性,挤压了家庭的金融资产配置。

二是,在投资时,大多数家庭不接受本金有任何损失,刚性兑付要求较强。数据显示,54.6%的家庭不希望本金有任何损失,同时又期望较高的收益。

中国老百姓除了黄金以外,能够持有的实物资产并不是很多,房地产是其中最重要的一个部分。所以,这也就是任志强老先生老是跟大家说,“年轻人要早买房,快买房,买不起大房,买小房”的原因。十几年前,唱衰中国的谢国忠让大家不要买房,而任志强让大家快买房,如果你听了不同的言论,你现在的人生可能已经有了很大的不同。所以说,金融决策对于每个人来讲都特别地重要。根据你和你家庭的最大购买力来买,就是说你买不了100平米的,买50平米的,买不了 50平米的,买30平米的。

3. 最重要的是,它给了年轻人以时间换空间的权利。

中国的一线城市和二线城市的房子也仍然是投资的热点。在条件允许的情况下,应该加大实物资产配置,以时间换空间,增大自己年轻时候资本积累的意识。房产除了刚需自住外,还能很好的抵御通胀,更重要的是,越年轻,做房贷就能把时间拉到最长,别忘了,“负债本身”也会通胀。

工作了几年后,我们的钱包开始鼓了,社会地位也有所提升,换句话说:更能挣钱,抗风险的能力变得更强。在这个时候,要果断地加大风险资产的配置,因为高风险意味着高收益。可以把钱往股票上多放一点,如果再有一些余钱的话,可以多做一些股权投资。在中年的时候,要加大风险资产的配置。除了要加大风险资产的配置,还要进行资产的多元化配置。

到了 50 多岁,我们慢慢地进入到了ー个老年时期。很多人面临着一个职业的天花板,美国家庭资产调查显示,人在 50 岁左右的时候,风险资产配比是最高的,到达顶峰,然后就一路开始下滑。这和我们人的自然规律特别接近,因为50多岁以后开始面临着退休,退休以后现金流就自然地减少了,未来的时间也开始变少了,风险承受能力就开始变弱。

所以这个时候要做的第一件事情是:把风险资产的配置比例给降下来,増大安全资产,寻找专业的财富管理机构进行风险较低的资产配置。

第二件事情就是要逐渐地开始考虑加大流动性资产的配比。如果在年轻的时候,已经做了ー些资产积累的话,这个时候你的资本的存量已经很高了,做一些流动性强的资产配置才能更好的应对生病、孩子出国这些刚性支出。

10月20日,

在线咨询

服务热线

服务热线400-999-3586

移民顾问Seaf

移民顾问Seaf

seaf678

移民顾问Daniel83002252

移民顾问Ella82734161

400-999-3586

400-999-3586 倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。

倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。 10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。 大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。

大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。