巴菲特曾说:“一生能够积累多少财富,不取决于你能够赚多少钱,而取决于你如何投资理财,钱找人胜过人找钱,要懂得钱为你工作,而不是你为钱工作。”

中年人的崩溃

都是从借钱开始的

据传,天涯高管梁树新从天涯辞职后,在40岁的时候创业失败,欠了几百万的债务,而他家里还有一个正读幼儿园的孩子。

为了维持生活,他先是卖房、卖车,后又陆续找了几份工作,但都不长久。外有欠债,内有开销,却没有稳定的收入,梁树新说:

“我从来没有像现在这样,对中年危机有如此切肤之痛的体会,我不得不寻求帮助。”

走投无路之下,梁树新发起众筹,希望筹够18万还清债务。无数网友感叹,中年人的崩溃都是从借钱开始的。

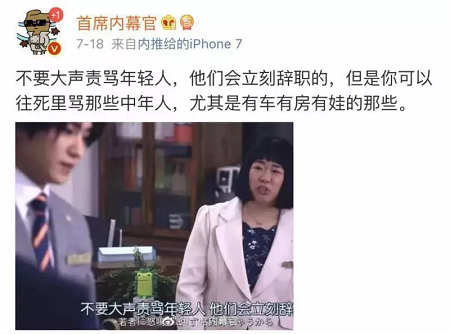

这样的事情其实不在少数,甚至有不成文的办公室准则:千万不要大声责骂那些年轻人,因为他们会马上辞职的!但你可以往死里骂中年人,尤其是那些有房有车有娃的!

瞧,中年人的穷和怂,已经是众所周知的秘密了。

以前,我觉得只有月光的年轻人才会借钱,但现在才发觉中年人也是一样的,而且他们的负债可能更高。至于原因,他们有更多的无奈。

年轻人往往敢闯敢冲,但中年人多被困在当下:想出人头地?靠死工资绝对没戏;想创业去搏一番新天地?孤注一掷的后果,自己又输不起。

于是,中年人进退两难,一面是不肯停歇的野心,一面是不敢撒手的困乏现状。

投资不是投机,致富不能暴富

总有这样的报告——《某某富豪榜》、《某某财富调查》,总有这样的数据——30%的土豪是白手起家,总有这样的故事——某某CEO创业4年资产过千万。

一听到这种刺激,整个人都不好了。身边的人连同自己都在按部就班地过日子,但财富自然增长的速度慢到让人遗忘;而报告里的故事总给人一夜暴富的错觉。

于是,什么来钱快干什么,成了不少中年人的选择,也成了这个时代的标签。

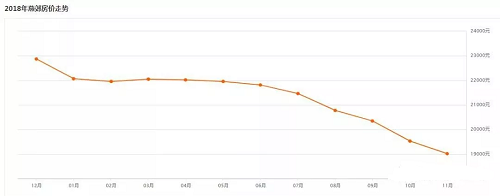

2017年初,很多人冲进了房价疯涨的燕郊楼市,理由很简单:燕郊房价从1.5万/平米到突破3万元,仅仅用了不到半年时间。也就是说,一套总价200万的房子,首付50万元,半年就能赚200万元。

在这种疯狂的诱惑中,有人一次性买了三套房子。但6月楼市新政一下,燕郊房价急转直下。截至目前十月份,二手房价格相比最高点普遍腰斩。不少楼盘从最高点3.5万元/平米,跌至目前1.5万/平,缩水超6成。

原以为是坐等收钱,没想到是月月赔房贷。这一场投机,有人赔掉了大半个身家。

那些暴富的机会,总让人觉得自己抓到了投资的窗口期,其实,那不叫投资,不过是拙劣的投机而已。

所谓投资,是通过对资产进行有计划、有目的的运作,到达有目标的、稳定的收益而投机,是借由一些特殊的机遇,获得非正常的意外财富,当然也可能血本无归。

投资和投机,一个是稳定的可预期的长期获利,一个是机会主义的不稳定的短期收益。我不是说投机不能挣钱,而是我们不能用投机的心态来指导投资行为。

我们需要牢记的一点是,投资意在致富,而非暴富。

最好的投资是天塌了,

你还活得好好的

近十年的中国楼市,惯坏了中国的投资者。太多人以为房子只会涨不会跌,太多人指望着一套房就能翻身暴富。

中国的投资者似乎忘了,这世上最好的投资,不是高风险中的一夜暴富,而是能持续创造稳健的收益,是天塌下来,你也能活得好好的。

而中国的投资者在投资上存在着极大的隐患:一方面,资产配置不合理,国内楼市的投资占比过高。发达国家的投资多是组合式,包含企业投资、股票债券、贵金属、不动产、收藏和艺术品等,而国内不少人将全副身家投进楼市。

同时,还存在杠杆比例过高,超出自身的负担能力的问题。《全国住房公积金2017年年度报告》中公布的公积金贷款逾期的金额高达10.58亿元,甚至有人因换不起房贷而跳楼自杀。

另一方面,境外投资比例过低,抗风险能力差。在发达国家,个人资产的境外配置比例在32%到46%,而中国只有4.8%,几无对冲能力。

这样的资产配置,意味着一旦国内楼市出现问题,或者国际形势有所波动,那绝大多数中国家庭的资产将大幅缩水。

根据《中国高净值人士财富报告》,他们更倾向于分散投资,以增强自身资产的抗风险能力,持续地创造财富:在投资国内地产的同时,也配置基金股票、贵金属等资产,同时加大海外资产配比,以应对复杂多变的国际形势。

2018年《中国高净值人群海外生活白皮书》显示,37.2%的已实现或正在进行包括投资、置业在内的海外资产配置,且有37.1%的会考虑未来进行海外投资或置业。

从实际结果来看,这些睿智的投资者大都尝到了

海外房产投资的甜头。

据调查,2017年美国房产投资回报率多在20%-32.4%;与之类似,希腊地区近三年的房价涨幅已超过35%。考虑到近期的汇率情况以及国内房地产的调控情况,这些先一步配置海外资产的投资者,获取的实际收益将更高。

投资不是投机,只盯着一个方向,是行不通的。

[ 移民专家咨询 ]

[ 移民专家咨询 ]

服务热线

服务热线 移民顾问Seaf

移民顾问Seaf

400-999-3586

400-999-3586 倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。

倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。 10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。 大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。

大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。