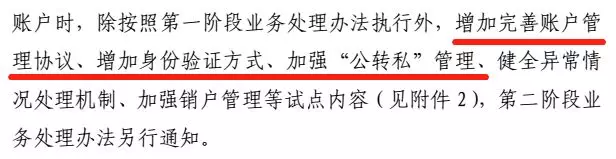

根据中国人民银行加急文件可知:2018年12月1日起,除了取消开户许可证之外,增加对于

个人银行账户的管控,尤其是“公转私”账户,以及超过限额的账户。那么到底是怎么回事?小编给您慢慢道来!

央行发布加急文件

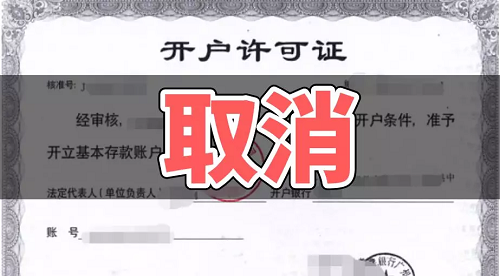

第一阶段:试点地区取消开户许可证

2018年5月23日,中国人民银行发布了《关于试点取消企业银行账户开户许可证核发的通知》,经国务院批准同意,央行决定试点取消企业银行账户开户许可证核发,试点地区人民银行分支机构对银行为企业开立基本存款账户由核准制调整为备案制,不再核发基本存款账户开户许可证。

换句话说,试点地区银行按规定审核企业身份、开户意愿真实性以及基本存款账户唯一性后,即可为符合条件的企业开立基本存款账户,不再需要央行审批。

也就是说从2018年6月11日起,江苏省泰州市和浙江省台州市的企业在银行完成备案后就可以开设基本存款账户,而不用等央行审批并核发企业账户开户许可证了。

这个消息可谓是重大利好!虽然这个开户许可证取消只是在试点地区,不过距离全国全面正式实施也不远了!

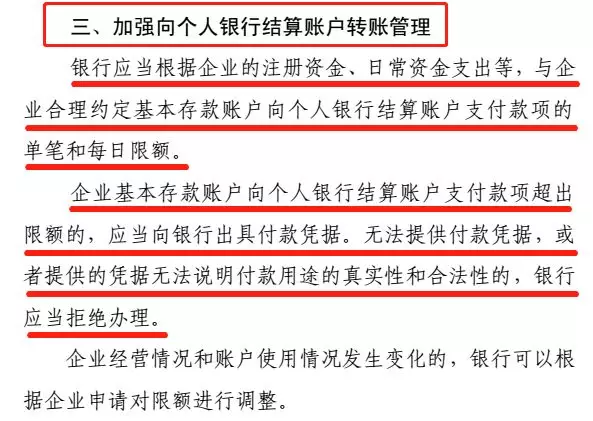

而我们今天要说的是关于加强个人银行账户转账管理的事情,尤其是经常私户跟私户、私户跟公户之间20万以上划款的,要仔细看了!

加强个人银行账户转账管理

央行加急文件第二阶段马上开始了!

换句话说,央行规定,从12月1日起,个人银行账户转账管理将会更加严格了。

尤其是那些还在用私人账户发工资的老板们,那些超过限额划款的银行账户,都要小心了!

企业转账的哪些交易行为

容易被税务和银行盯上呢?

大额支付:

中国人民银行在2007年3月1日施行的《人民币大额和可疑支付交易报告管理办法》中对大额交易进行了定义:

(1)法人、其他组织和个体工商户(以下统称单位)之间金额100万元以上的单笔转账支付;

(2)金额20万元以上的单笔现金收付,包括现金缴存、现金支取和现金汇款、现金汇票、现金本票解付;

(3)个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转。

如果发生了大额交易,金融机构要执行以下操作:

大额转账支付由金融机构通过相关系统与支付交易监测系统连接报告。并在交易发生日起的第2个工作日报告中国人民银行总行。

大额现金收付由金融机构通过其业务处理系统或书面方式报告。并在于业务发生日起的第2个工作日报送人民银行当地分支行,并由其转报中国人民银行总行。

可疑交易:

如果你涉及以下几种情形,那就要小心了…

(1)短期内资金分散转入、集中转出或集中转入、分散转出。这是想干嘛?是不是准备携款潜逃到国外啊?

(2)资金收付频率及金额与企业经营规模明显不符。你一个卖日用百货的小公司,动不动就几百万上千万的流水,不是洗钱是干啥?

(3)资金收付流向与企业经营范围明显不符。你做餐饮的,天天收到钢铁公司的大额转账,再往影视娱乐公司转,这合适吗?

(4)相同收付款人之间短期内频繁发生资金收付。你今天给何总转100万,明天又给他转200万,过了两天他给你转了500万,你说这能不引起别人的注意吗?

(5)长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付。这个公司都废了好久了,前段时间突然复活,而且没什么业务,却有大额转账进入,你是中彩票了?还是参与了啥见不得人的勾当?

(6)存取现金的数额、频率及用途与其正常现金收付明显不符;或个人银行结算账户短期内累计100万元以上现金收付。老用现金交易这肯定会被查的,看过电视剧里贩毒的、走私的吗?都是一箱一箱的现金啊…

(7)频繁开户、销户,且销户前发生大量资金收付。没事儿就去银行开户,各个银行恨不得都有你的户头,一旦有大额交易了又怕查,转了钱赶紧销户,这样不被怀疑才怪…

自金税三期系统建立以来,税务与银行实现信息共享,就像为纳税人织起的一张网,环环相扣,让违法者无处可逃!

真实案例分析

老板与控制公司资金频繁交易被税务调查

2017年6月,眉山市某商业银行依照《金融机构大额交易和可疑交易报告管理办法》向眉山市人民银行反洗钱中心提交了一份有关黄某的重点可疑交易报告。眉山市人民银行立即通过情报交换平台向眉山市税局传递了这份报告。

黄某在眉山市某商业银行开设的个人结算账户,在2015年5月1日至2017年5月1日期间共发生交易1904笔,累计金额高达12.28亿元。这些交易主要通过网银渠道完成,具有明显的异常特征。(这个老板2年操作1904笔,金额这么高,这个企业出纳也够累的)

其账户大额资金交易频繁,大大超出了个人结算账户的正常使用范畴。其账户不设置资金限额,不控制资金风险,不合常规。

黄某本人身份复杂,是多家公司的法定代表人,其个人账户与其控制的公司账户间频繁交易,且资金通常是快进快出,过渡性特征明显。(其实现实中大多数企业老板私户都是这么操作的)

最终税务查出来黄某2015年从其控股的眉山市公司取得股息、红利所得2亿元,未缴纳个人所得税4000万元。

[ 移民专家咨询 ]

[ 移民专家咨询 ]

服务热线

服务热线 移民顾问Seaf

移民顾问Seaf

400-999-3586

400-999-3586 倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。

倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。 10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。 大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。

大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。