8月14日周二,国家统计局公布经济数据显示:中国规模以上工业增加值同比增幅触及去年8月的最低水平,连续第5个月不及预期;消费持续低迷,多数消费品增速回落;基建投资拖累1至7月城镇固定资产投资增速再创纪录新低;调查失业率也升至年内高位。

一片惨淡之中,仅有房地产投资一枝独秀。

房地产仍旧一枝独秀!

统计局数据显示,1-7月,全国房地产开发投资同比增长10.2%,明显高于前6个月9.7%的同比增速。其中,住宅投资增速提高0.6个百分点,至14.2%。此前,该指标连续三度放缓。

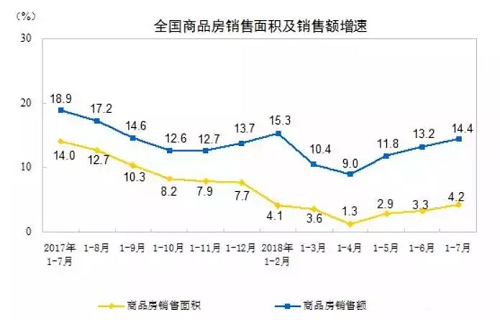

销售指标双双回升。1-7月,全国商品房销售面积同比增长4.2%,较前6个月提高0.9个百分点。其中,住宅销售面积增长4.2%,快于上半年的3.2%;商品房销售额增长14.4%,增速提高1.2个百分点。其中,住宅销售额增长16.2%,快于上半年的14.8%。

房地产开发指标总体向好,新屋开工面积显著回升:

房地产开发企业房屋施工面积同比增长3.0%,增速提高0.5个百分点。其中,住宅施工面积增长3.9%。

房屋新开工面积增长14.4%,增速提高2.6个百分点。其中,住宅新开工面积增长18.0%。

房屋竣工面积下降10.5%,降幅收窄0.1个百分点。其中,住宅竣工面积下降12.2%。

土地市场较上半年有所升温,前7个月,房地产开发企业土地购置面积同比增长11.3%,远超上半年7.2%的增速,大幅提高了4.1个百分点;土地成交价款增长21.9%,增速提高1.6个百分点。

全国性调控政策持续影响房企资金状况,前7个月,房地产开发企业到位资金同比增长6.4%,增速提高1.8个百分点。其中,国内贷款下降6.9%;利用外资下降70.1%;自筹资金增长10.4%;定金及预收款增长15.1%;个人按揭贷款下降1.4%。

国家统计局称,1-7月,国民经济保持总体平稳、稳中有进、稳中向好发展态势,“投资结构持续改善”。

国家统计局新闻发言人刘爱华在今日的记者会上表示:从房地产投资方面看,从先行指标,包括新开工面积、土地购置面积这些指标来看,还是能够支撑房地产开发投资保持较快增长。

强弩之末还是新一轮繁荣?

房地产的一枝独秀,究竟是惯性之下的强弩之末,还是新一轮房地产大繁荣的开始?

一方面,为房地产市场真正定调的重要会议,是在7月底召开的,政策落地存在时间差。这次会议定下了“坚决遏制房价上涨”的总体基调,随后从深圳开始,各地的楼市调控开始逐级加码。值得一提的是,上海一度试图放松首套房贷利率,尚未落地就被狠狠按住。

这次会议的整体基调,是扩大基建而遏制房地产,同时进一步稳定市场预期。如今基建增速尚未企稳,而房地产投资、销售等全面反弹,这恰恰是政策时间差导致的问题。

另一方面,货币已经宽松,但放水远远不及预期。在整个7月份中上旬,整个市场的目光还放在大放水上。再往前追溯,今年以来,“去杠杆”之争热议不断,三次降准,MLF扩容,史上最大规模的MLF投放,一系列宽松举措接连到来,货币宽松其实早已开始。

在货币宽松之下,房地产市场出现回暖行情再正常不过。因为再严格的封堵,都无法阻止货币之水,四溢到房地产市场之中。

不过,这一轮放水远远不及预期。目前货币已经全面宽松,但货币之水一直在银行之间流动,尚未大规模释放到楼市,也未真正进入实体经济。同时,按照政策基调,货币要稳,而财政要积极。在宽松货币的同时,紧楼市成为配套政策。货币越宽松,楼市调控就越紧。

预期比黄金更重要!

影响房价的关键因素,除了货币之水和金融政策之外,最重要的就是预期。有句老话叫做“信心与黄金更重要”,套用到楼市上,这就是“预期比黄金更重要”。

这几年的楼市预期,犹如过山车一般,上下起伏,反复震荡。

2014年市场全面悲观,房企降价卖房,业主因房屋降价而围攻售楼处;

2015年一二线城市预期率先复苏,几乎所有人都不看好三四线城市;

2016年在棚改货币化的强力刺激之下,三四线城市楼市开始复苏;

2017年抢房大战开启,全面抢房热潮一波高过一波,“房价只涨不跌”的预期得到前所未有的强化。

时间进入2018年,上半年的抢房浪潮,让人始终坚信房价还会涨的预期;然而,随着棚改货币化全面收缩、坚决遏制房价上涨的定调以及住建部等7部委反炒房战的打响,加上厦门等地楼市的大幅下跌,以及贸易争端的一波三折、全球市场的加息预期,市场心理开始发生变化。

那么现在是向左转还是向右走?

一边是房地产拉动经济的传统认知,历来经济出现危机时房地产都会成为救命稻草,这种思维拉着预期继续往右走。

另一边是局部楼市大跌、全球市场风云动荡、决策部门强硬表态,以及居民杠杆率的居高不下,消费的全面挤压,房地产市场风险的累计,这一切拉着预期向左转。

显然,僵持不会很久。事实上,天平已经开始倾向了左边!

[ 移民专家咨询 ]

[ 移民专家咨询 ] 服务热线

服务热线 移民顾问Seaf

移民顾问Seaf

400-999-3586

400-999-3586 倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。

倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。 10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。 大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。

大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。