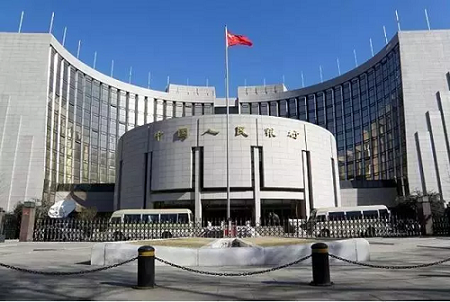

快!太快了!变化之速,令所有人措手不及。之前我们还在牟足了劲严监管、出新规、防风险、攻坚三年去杠杆,高举高打,吓得市场一片恐慌。现在一切就都变了!中央财政政策转向!

1、货币政策转向宽松

这意味着,此前央妈财爸历经激烈的互怼之后,最终以央妈的胜利告终。

财政政策无疑已经彻底转向,虽不是“大水漫灌”,但由“宽货币、紧信用”转向了“宽货币、宽信用”,也足以令整个市场一片欢腾了。

以往,各大银行被严监管,有钱不敢花、花不出的憋屈,将一去不复返。

未来,中央不仅减税降费力度将更加强劲,小微企业融资也将迎来新一轮春天,更重要的是,基建将重新迎来高潮,以往那些因资金断供,烂尾的工程、PPP项目,将重新开干,甚至可能还要再上新的项目。

上半年连续三次的定向降准,MLF投放,力度前所未有。闻此消息,整个金融圈早已一片沸腾。各大银行奔走相告,实体经济放声高歌。

然而,很多人也感到不解。刚刚从去杠杆转向稳杠杆,如今还未站稳,又开始加杠杆,大肆放水,央妈葫芦里到底卖的什么药?

2、债务违约潮来袭,实体经济风雨飘摇

事实上,财政政策突变,看似意料之外,实则早有先兆。

从年初创业明星茅侃侃,身背千万债务,不堪压力,走上绝路,到55岁周建灿,公司濒临破产,高利贷逼债,百尺高楼,一跃而下,再到盾安集团450亿巨额债务危机。

创业者不是自杀,就是破产,违约潮疯狂来袭,仅2018年前7个月,就有28只债券违约,甚至连中央的亲儿子,国企也未能幸免。

数据显示,2018年有超过4300亿元债务需要偿还,同比去年增长超过43%。而此时,社会融资余额也在不断下滑。数据显示,6月社会融资余额增速已降至历史最低点9.8%,企业普遍融资困难。同时,m2增速持续下滑,6月更是降至前所未有的8%新低。

外部,中美贸易大战如火如荼,出口企业面临前所未有的挑战,钱荒四处蔓延,多少企业孤枕难眠,实体经济在寒风中一片哀鸣。

面对内外交困的的关口,央妈虽然半年之内,连续三次定向降准,支持实体经济,但依然杯水车薪,难以彻底扭转局面,此时适时调整政策,为实体经济放开水源,无疑并不意外。

3、楼市要疯?

放水就是加杠杆,通过债务扩张支撑经济稳定。楼市是否会重演暴涨行情,要看两方面的因素:

01.货币之水会否流向房地产市场?

从政策本身来看,无论是宽货币还是宽财政,都无意刺激房地产。但历史一而再再而三证明,每一次放水,货币之水都会追逐房地产而去,反倒是本来应该倾斜的中小企业,却屡屡面临融资难的问题。

这一次,恐怕也难例外,货币之水一定会想方设法流向楼市。不过,与过去不同的是,这一次调控政策全面收紧、监管全面从严、对于楼市的金融管控仍未放松,只要监管节奏能够持续,小规模放水,对于楼市的影响更多还只是心理层面。

02.居民部门还有没有加杆杆的空间?

从居民部门杠杆率(居民债务/GDP)来看,2018年,我国居民杠杆率已经达到55.1%,虽然与发达国家相比并不高,但要知道2008年时,居民杠杆率还只有17.9%。短短10年时间,翻了3倍多。

由于居民收入占GDP的比重并不高,所以居民杠杆率有低估债务之嫌。这方面,可以居民债务收入比作为替代。以居民债务/居民可支配收入测算,截至2017年年末,中国居民杠杆率高达110.9%,已经超越美国(108.1%)。

就此而言,居民加杠杆的空间同样不足。经过这一轮暴涨,居民的家庭储备基本消耗殆尽,连消费增速都开始大幅下滑,要想让居民继续加杠杆,除非降低首付比例、放松现金贷首付贷,否则,一切都很难持续。

所以,放水重启,相当于为楼市续命,稳定正在摇摆的市场情绪。不过,要想重演2009年和2015年的暴涨效应,除非马力全开,但撤掉限购限贷的限制,在降准之外开启降息的大杀器,同时撤出对于房企的融资限制这种可能性并不大。

所以,此次全面宽松政策,对于楼市会有小幅度的影响,但并不会出现暴涨!

[ 移民专家咨询 ]

[ 移民专家咨询 ]

服务热线

服务热线 移民顾问Seaf

移民顾问Seaf

400-999-3586

400-999-3586 倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。

倾力打造大洋国际移民品牌,让大洋品牌更闪亮、更优质、更好地服务每一位客户。 10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

10年专注投资移民行业经验以扎实、连续、优质的移民服务经验,是每一位客户成功移民的坚实保障。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。

为客户制定最佳最适合的移民方案,全程五星跟踪VIP一站式服务,让客户尽享完善服务体系。 大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。

大洋国际移民拥有专业团队和国内国际服务网点,将优质落地安家服务延展至全球,使您尽快融入国外生活。